안녕하세요 용사장입니다. 오늘 알아볼 기업은 KG ETS입니다. KG ETS는 많이들 아시다시피 폐기물처리 기업으로 알고 있습니다. 다만 중요한 것이 환경,에너지 사업 부문을 매각했다는 것입니다.

KG ETS(151860)는 환경, 에너지 및 신소재사업을 분할해 설립하는 코어엔텍 지분 100%를 4850억원에 양도한다고 10일 공시했다. 이는 자기자본의 46.18%에 해당한다. 거래 상대방은 주식회사 이앤에프프라이빗에퀴티다.

회사 측은 분할 목적에 대해 “분할존속회사는 동사가 보유하게 되는 분할신설회사의 지분 전부를 매도하고 그 자금으로 새로운 성장동력 또는 존속 사업부문과의 시너지가 높은 신사업을 발굴하고 투자하거나 타 회사의 인수, 영업 양수 또는 합병 등을 통하여 시장환경의 변화에 신속히 대응할 것”이라며 “분할신설회사는 분할대상 사업부문에 역량을 집중하여 전문성을 제고해 경쟁력 강화를 위함”이라고 이라고 설명했다.

이렇게 환경 에너지 사업의 지분을 100% 양도함에 따라 그 자금으로 여러 투자를 하겠다고 지난달에 밝혔습니다. 즉 우리가 대부분 알고 있는 폐기물처리 사업보다는 다른 사업에 집중하겠다는 것을 알 수 있습니다.

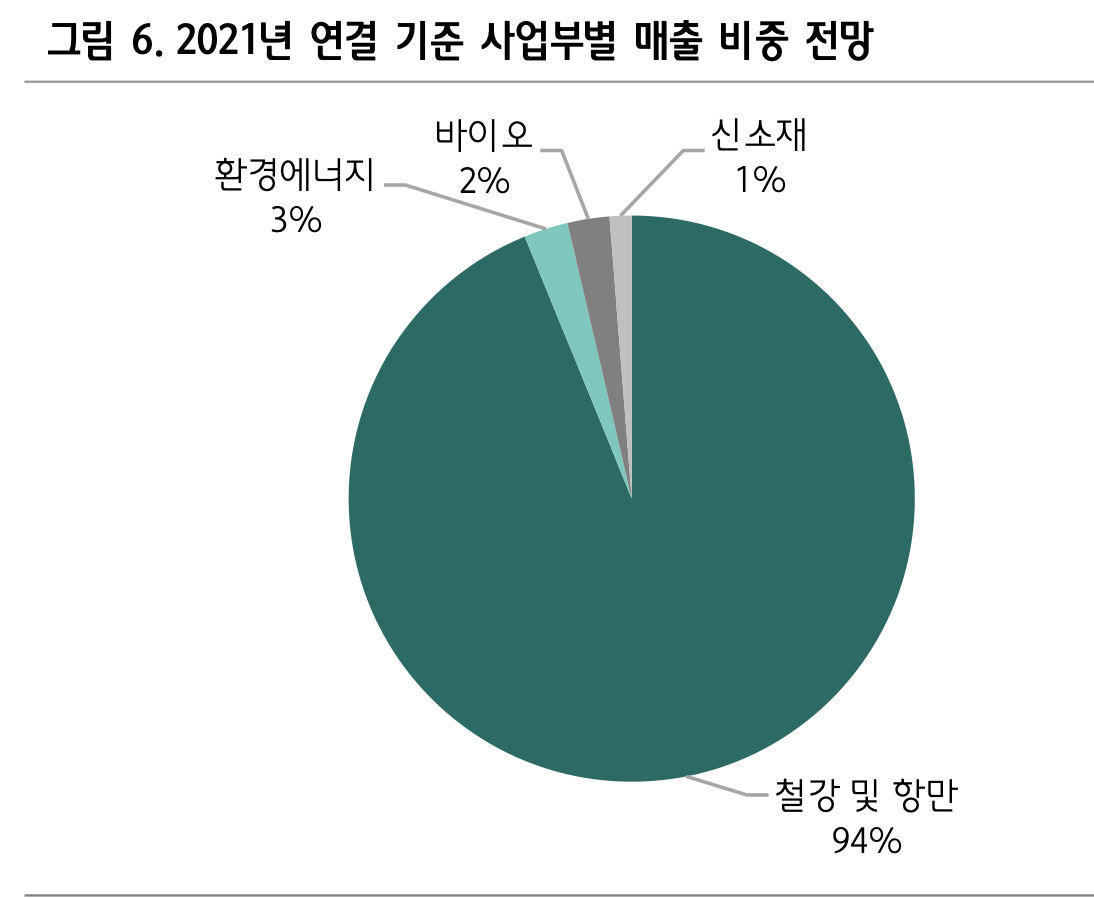

사업부문을 보시면 아시다시피 철강 및 항만 사업을 진행하고 있습니다. 여기서 주목해봐야 할 점이 있습니다. 만약 환경에너지 사업이 실적이 잘 나오고 미래가 뚜렷하다면 굳이 지분을 매각할 이유가 없었겠죠? 바로 철강 및 항만 사업이 훨씬 수익성이 뛰어나고 시장에서 인정을 받고 있기 때문입니다. 여기서 먼저 KG ETS의 실적을 알아봅시다.

실적은 어마어마합니다. 시총4,500억 가량하는 기업이 일년에 3,200억을 벌었습니다. 작년에 비해서 20배정도는 오른 모습을 볼 수 있습니다. 그렇다면 여기서 알 수 있겠죠? 이런 어마무시한 실적이 환경에너지 사업이 아니라 철강 및 항만 사업에서 수익이 나온다는 것입니다.

21년부터 새롭게 시작된 철강 및 항만 사업의 영업이익이 3천억 가량됩니다. 환경,에너지 사업도 적지 않은 돈을 벌어오지만 철강 및 항만 부분에는 비교가 안되기에, 환경,에너지 사업을 매각했다는 것은 새롭게 시작한 철강 관련 사업에 전력으로 집중하겠다는 뜻을 알 수 있습니다.

그렇다면 도대체 철강 및 항만 사업이 어떤 사업을 하길래 이런 실적이 나오는 걸까요?

강판 사업이 매출액의 90% 이상 차지하는 것을 알 수 있습니다.

다만 알아야할 점은

KG ETS는 2020년말 KG스틸 대상 추가 지분 취득(48%→51%)에 따라 2021년 1분기부터 KG동부제철 등 자회사 실적의 연결 인식이 시작됐다. 이에 따른 보유 지분가치는 현재 KG동부제철 향 시가로만 3,700 억원을 초과한다.

KG ETS가 새로운 사업을 시작한 것이 아니라 KG스틸의 지분을 취득함에 따라 실적 연결이 된 것입니다. 여기서 KG스틸이라하면 KG동부제철이 가지고 있는 최대주주를 뜻합니다. 현재 kG동부제철의 시가총액은 1조 천억입니다.

그리고 알 수 있는 것이 KG ETS가 환경에너지 사업을 매각하고 집중하는 시장이 무엇이냐, 바이오 산업입니다.

또한, KG ETS는 2018년 6월 KG씨에스에너지 인수를 통해 본격적으로 바이오 사업에 뛰어들었다. 바이오 사업은 국내 발전소들을 대상으로 입찰방식을 통해 바이오중유를 공급한다. 바이오중유는 벙커C유의 대체재로서 동식물성 유지, 팜오일 등을 혼합한 친 환경연료다. 2019년 화력발전소 발전연료로서 안정성이 입증되며 2012년 신재생에너지 의무할당제(RPS, Renewable Energy Portfolio Standard) 시행의 직접적인 수혜를 받고 있다. 한편, 신소재 사업은 PCB 식각 공정에 사용된 폐염화동을 매입한 뒤 고순도산화 동을 생산하여 반도체 패키지 도금 및 모바일 PCB업체에 재 납품하는 사업이다. KG ETS는 고순도 기반의 뛰어난 제품 품질과 생산 능력을 기반으로 국내 산화동 시장 M/S 1위를 지속 유지해오고 있다.

사실상 KG ETS의 주가는 KG동부제철에 종속된다 보면 될 것입니다. 94%의 매출이 kg동부제철의 실적으로 잡히기 때문입니다..

다만 철강 시장이 요즘 원자재 가격 상승에 따라 주목을 받고 있고, 바이오 산업이 흑자 전환을 했습니다.

2021년 KG ETS 바이오 부문의 예상 실적은 매출액 705억원(+60.4% YoY), 영업이익 81억원(흑자전환)으로 실적 턴어라운드를 전망한다. 이는 1) 신재생에너지 의무발전비 율(RPS, Renewable Energy Portfolio Standard)의 지속 확대, 2) 원재료 수급난에 따른 바이오중유 단가 인상에 기인한다.

KG ETS의 2021년 바이오중유 판매량은 76.8천톤(+20.3% YoY)을 기록할 전망이며, 증 가 추세는 산업통상자원부의 RPS 상한선 상향 조정에 따라 지속될 것으로 예측한다. 국내 발전사업자의 전체 발전량 중 RPS 의무발전비율은 2017년 4%에서 매년 1%p씩 증가해 2021년에는 8%를 의무적으로 공급해야한다. 더구나, 2021년 4월 산업통상자원 부는 국내 RPS 의무발전비율의 2023년 상한선을 기존 10%에서 25%까지 상향조정했 다. 이에 따라 KG ETS의 고객사인 동서발전, 남부발전 등을 포함하여 국내 50만kW 이 상의 발전사업자는 2023년 총 발전량의 25%를 신재생에너지로 공급해야 한다. 벙커 C 유를 대체하는 KG ETS의 바이오중유 판매량이 증가할 수 밖에 없는 이유다.

또한, 바이오 부문의 OPM은 2020년 -1.0%에서 올해 8.1%까지 성장할 전망이다. 2021년 바이오중유의 핵심 원료인 팜유 수급난에 따른 단가 인상이 그 이유다. 팜유는 국내에서 생산이 불가해 전량 해외에서 수입하며, 이때 인도네시아 향 물량이 전체 수 입의 70%를 초과한다. 2020년 코로나19로 인해 인도네시아 내 팜 계열의 열매 수확 및 운반 일정이 모두 연기되면서 국내 바이오중유업체들의 보유 재고 또한 2021년 2분기 를 기점으로 소진될 전망이다. 결과적으로 바이오중유 단가는 2020년말 688천원에서 2021년 1분기 917천원으로 34% 증가했고, 올해 내로 바이오중유 단가는 백만원 초과 할 것으로 예측한다.

결론입니다. KG ETS의 주가는 사실상 바이오 산업과 KG동부제철의 주가에 따라 결정 될 전망입니다. 환경부분 사업도 지분을 전부 매각했다는 것은 바이오 산업에 전적으로 뛰어들겠단는 것입니다. 실제적으로 실적도 턴어라운드했고 미래가 상당히 밝기에 이러한 결정을 한 것 같습니다.

댓글