삼성전기 다시 한번 날아오를까?

전반적으로 올해 스마트폰 출하량을 하향하는 모습이다.

이유는 1)반도체 공급 부족 2)인도의 코로나 재확산이다.

반도체 공급은 모두 아는 부분. 스마트폰 시장에서 인도가 차지하는 부분이 그렇게 큰가? 라는 생각이 든다.

스마트폰 글로벌 시장에서 인도가 차지하는 비중은 11%로 상당히 높은 비율이다. 이번 코로나 재확산으로 인도시장이 33% 감소할 것으로 예상이 되고 있고, 이는 글로벌 시장에서 4%를 차지하는 절대 적은 비중이 아닌 숫자다.

MLCC의 방향은 어디를 향하고 있을까?

삼성전기의 주가는 그야말로 바닥을 찍고 있다. 1분기 실적도 컨센서스를 부합했고, TP를 낮추는 애널리스트는 없었다. 그렇다면 왜 이렇게 부진할까? 미래의 불확실성이다.

1) 반도체 공급 부족에 따른 생산 차질의 장기화 가능성, 2) 코로나19 이후 펜트업 수요가 마무리되면서 발생할 수요 절벽에 대한 우려

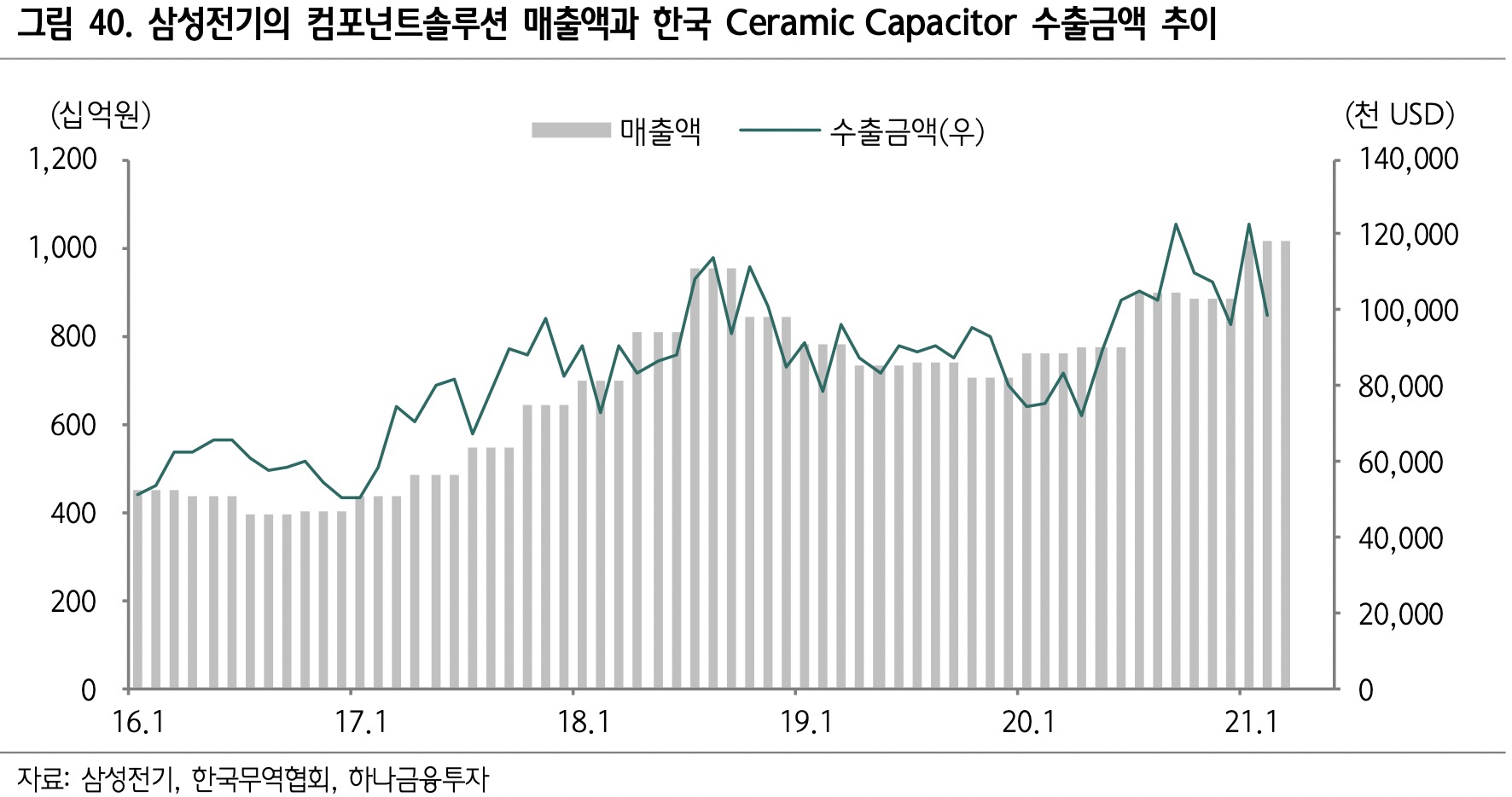

삼성전기의 주가를 가장 잘 설명할 수 있는 데이터는 컴포넌트솔루션의 실적과 한국 Ceramic Capacitor 수출 데이터다.

1) 컴포넌트솔루션

2) Ceramic Capacitor 수출

수주잔고액은 다음 분기 실적에 대한 가시성입니다.

다음 분기 실적이 좋다면 주가 역시 하락 할 가능성은 낮을 것이고, 수주잔고액의 전분기대비 증가와 감소는 주가의 상승 반전과 하락 반전에 유용할 수 있다.

MLCC 업체인 삼성전기와 Taiyo Yuden의 주가는 2017년 이후 상관계수가 0.93에 달한다고 합니다. 동일한 업황을 공유하고 있고, 전방산업 매출 비중이 그나마 유사하고, 고객과의 직접 계약을 통해 물향을 공급하는 비중이 절대적으로 높다는 공통점이 있다.

패키지기판의 공급 부족. 가격 상승 여력

반도체의 고기능화/고집적화로 패키지기판 대면적화/고다층화 지속

삼성전기는 삼성전자향 AP로 공급하는 FC-CSP 시장에서 Ibiden의 반사 수혜를 누리고 있을 뿐만 아니라, PC용 CPU 시장에서도 성과를 내고 있다.

뿐만 아니라 LG이노텍과 함께 5G RF향 패키지기판을 선점하며 추가적인 외형 성장 가시성도 확보한 상황이다. 2021년 매출액은 전년대비 16% 증가할 것으로 전망되며, 영업이익률은 15% 이상의 고수익성이 유지될 것으로 전망된다.

삼성전기는 제가 주식을 처음 시작했을 때 공부를 해보고 넣은 첫 종목입니다. 그래서 애정이 많이 가게 되더라고요. 지금은 주가가 많이 떨어져있지만, 전망은 좋다고 생각합니다. MLCC는 향후 핸드폰뿐만 아니라 차량에, 특히 전기차에 엄청난 수요가 있을 것입니다. 그리고 몇 안되는 기업이 MLCC 시장을 독점하고 있는 상황이기에 삼성전기의 영업이익 성장률은 더 올라갈 것 같습니다.

이 글은 하나금융투자의 리포트를 참고하여 썼습니다. 혹여 문제가 있을 시 바로 삭제조치 하겠습니다!